La promesse d’un logement neuf sur papier glacé peut cacher des défauts coûteux et des contraintes de vie importantes. La clé pour un achat sécurisé n’est pas un acte de foi, mais une véritable enquête technique menée avant la signature du contrat de réservation.

- L’analyse du plan doit dépasser l’agencement et inclure une simulation rigoureuse de l’ensoleillement et des vis-à-vis futurs.

- Le choix du promoteur ne se fait pas sur sa taille, mais sur un audit de sa santé financière et de la satisfaction de ses anciens clients.

- Les « offres commerciales » comme les frais de notaire ou la cuisine équipée sont souvent moins avantageuses que la négociation d’un budget pour des travaux modificatifs.

Recommandation : Appliquez une grille d’analyse systématique pour chaque projet, en vérifiant les points techniques, juridiques et financiers, et ne considérez que les promesses écrites dans la notice descriptive.

L’achat d’un logement en Vente en l’État Futur d’Achèvement (VEFA) est une projection dans l’avenir. Sur le papier, tout est parfait : des perspectives 3D lumineuses, des matériaux modernes et la promesse d’un confort optimal. Pourtant, pour de nombreux acquéreurs, la livraison tourne au désenchantement. Entre le vis-à-vis imprévu avec le voisin, la chambre plongée dans l’ombre dix mois par an ou les malfaçons qui s’accumulent, le rêve peut vite se transformer en parcours du combattant juridique et financier. La peur de payer pour des mètres carrés inexistants ou de subir des retards de livraison interminables est une angoisse légitime.

Face à ces risques, les conseils habituels se contentent souvent de la surface : « lisez bien la notice descriptive » ou « vérifiez l’orientation sur le plan ». Si ces étapes sont nécessaires, elles sont largement insuffisantes. Elles ne vous arment pas contre les défauts subtils, ceux qui ne se voient pas sur une plaquette commerciale mais qui impacteront durablement votre qualité de vie et la valeur de votre patrimoine. La véritable protection ne réside pas dans la lecture passive des documents, mais dans l’adoption d’une posture active : celle d’un enquêteur technique.

Cet article vous propose d’adopter le regard d’un architecte-conseil. Nous allons dépasser les apparences pour vous fournir une méthode d’analyse rigoureuse. Il ne s’agit pas de simplement regarder un plan, mais de le « décortiquer » pour y déceler les indices de futurs problèmes, d’évaluer la solidité réelle de votre interlocuteur et d’identifier les véritables leviers de négociation. L’objectif est de transformer votre appréhension en un pouvoir d’analyse, vous permettant de signer votre contrat en toute connaissance de cause et de sécuriser votre investissement sur le long terme.

Pour ceux qui préfèrent un format condensé, la vidéo suivante résume les points essentiels à vérifier lors de l’achat d’un logement neuf sur plan. C’est un excellent complément visuel pour assimiler les étapes clés de votre projet.

Ce guide est structuré pour vous accompagner pas à pas dans votre démarche d’audit. Chaque section aborde un point de vigilance critique, des aspects techniques du plan aux recours juridiques, pour vous donner toutes les clés d’une décision éclairée.

Sommaire : Guide pour débusquer les pièges de l’achat sur plan

- Exposition et vis-à-vis : ce que la plaquette commerciale ne vous dit pas sur le plan

- Petit promoteur local ou major national : qui offre les meilleures garanties de finition ?

- RE2020 : pourquoi acheter un logement aux dernières normes réduit vos charges de 40% ?

- Frais de notaire offerts ou cuisine équipée : que négocier avec le promoteur ?

- Retard de livraison : quels sont vos recours réels pour obtenir des indemnités ?

- 5% de tolérance de surface : pourquoi vous pourriez payer pour des m² qui n’existent pas ?

- Zone B1, B2 ou C : comment savoir si la commune que vous visez ouvre droit au PTZ ?

- Comment gérer le double loyer pendant les 24 mois de construction de votre appartement ?

Exposition et vis-à-vis : ce que la plaquette commerciale ne vous dit pas sur le plan

Le premier piège d’un achat sur plan est de se fier à la petite rose des vents dessinée dans un coin du plan de vente. Une orientation « Sud » sur le papier ne garantit en rien un appartement baigné de lumière toute l’année. La réalité de l’ensoleillement dépend d’un facteur crucial que les plaquettes omettent systématiquement : les ombres portées des bâtiments voisins, de votre propre immeuble, et de la végétation environnante. Un balcon exposé plein sud peut rester à l’ombre toute la journée en hiver si un immeuble plus haut lui fait face.

L’analyse doit donc être « forensique ». Il faut vous transformer en détective et utiliser des outils pour simuler la réalité. L’enjeu n’est pas seulement le confort, mais aussi la consommation énergétique : un logement naturellement lumineux et chauffé par le soleil en hiver est un logement plus économe. De même, un vis-à-vis direct et non anticipé peut déprécier la valeur de votre bien de 10 à 15%.

Ce type de vue, combinée à des outils de simulation, permet de visualiser concrètement les zones d’ombre à différentes heures de la journée et saisons. Il est également impératif d’analyser le plan de masse pour repérer les nuisances potentielles : la proximité du local poubelles, de la rampe d’accès au parking ou de la cage d’ascenseur peut générer des bruits et des passages constants. Pour mener cet audit, voici les points à vérifier :

- Simulation d’ensoleillement : Utilisez des outils gratuits comme SunCalc ou la fonction 3D de Google Earth Pro. En renseignant l’adresse du programme, vous pouvez simuler la trajectoire du soleil et la longueur des ombres à différentes dates (solstice d’hiver, solstice d’été) pour évaluer l’ensoleillement réel de votre futur logement.

- Analyse des constructions futures : Consultez le Plan Local d’Urbanisme (PLU), disponible sur le site de la mairie. Il vous indiquera les parcelles voisines constructibles et les règles de hauteur, vous permettant d’anticiper la construction d’un futur immeuble qui pourrait créer un vis-à-vis.

- Repérage des nuisances internes : Sur le plan de masse, localisez précisément votre appartement par rapport aux parties communes « bruyantes » comme le local poubelles, la sortie de parking, l’ascenseur, ou une potentielle aire de jeux pour enfants.

- Lecture du règlement de copropriété : Ce document provisoire, remis avec le contrat de réservation, peut contenir des restrictions d’usage importantes (interdiction des barbecues sur les balcons, types d’animaux non autorisés, etc.) qui peuvent affecter votre mode de vie.

Petit promoteur local ou major national : qui offre les meilleures garanties de finition ?

Le choix du promoteur est aussi décisif que celui du logement lui-même. L’imaginaire collectif oppose souvent le « petit » promoteur local, supposé plus flexible et à l’écoute, au « major » national, perçu comme une machine industrielle standardisée mais financièrement plus solide. La réalité est plus nuancée et le meilleur choix dépend de vos priorités : la personnalisation ou la sécurité. Un promoteur de taille modeste peut offrir une grande souplesse pour les Travaux Modificatifs Acquéreurs (TMA), vous permettant de déplacer une cloison ou de choisir un carrelage hors catalogue à un coût raisonnable.

À l’inverse, un groupe national proposera un catalogue de TMA très restreint et à des tarifs souvent prohibitifs, mais offrira en théorie une garantie financière d’achèvement (GFA) plus robuste, sécurisant votre investissement en cas de faillite. Cependant, la taille ne garantit pas la qualité de finition ni la réactivité du service après-vente. Un SAV centralisé via une plateforme peut se révéler bien moins efficace qu’un contact direct avec le conducteur de travaux d’un promoteur local.

Pour faire un arbitrage éclairé, il faut dépasser la brochure et mener une véritable enquête de réputation. Comme le montre l’analyse comparative suivante, les avantages et inconvénients sont à peser soigneusement.

| Critère | Promoteur Local | Major National |

|---|---|---|

| Flexibilité TMA | Forte (négociation possible) | Faible (catalogue imposé) |

| Coût des TMA | -20% à -30% vs catalogue | Prix catalogue non négociables |

| SAV post-livraison | Direct et réactif | Plateforme centralisée |

| Garantie financière | Variable selon santé financière | Solidité du groupe |

| Délais moyens | Respect fréquent | Retards plus fréquents |

Étude de cas : la méthode d’enquête sur la réputation d’un promoteur

Avant de vous engager, il est impératif d’auditer la fiabilité de votre interlocuteur. Une méthode efficace consiste à croiser trois sources d’information. Premièrement, consultez gratuitement des sites comme Infogreffe.fr pour vérifier la santé financière de l’entreprise (capital social, dernier résultat net) et l’existence de litiges en cours. Deuxièmement, effectuez une recherche sur les forums de consommateurs spécialisés (AAMOI, UFC Que Choisir) avec les mots-clés « nom du promoteur + malfaçons » ou « nom du promoteur + retard de livraison ». Ces retours d’expérience sont une mine d’informations. Enfin, si possible, visitez physiquement une résidence que ce même promoteur a livrée il y a deux ou trois ans. Observez l’état des façades, la propreté des parties communes et, si l’occasion se présente, interrogez un résident sur sa satisfaction concernant les finitions et le SAV.

RE2020 : pourquoi acheter un logement aux dernières normes réduit vos charges de 40% ?

Au-delà de l’agencement, la performance énergétique est un critère d’achat devenu fondamental. La Réglementation Environnementale 2020 (RE2020), qui s’applique à tous les permis de construire déposés depuis le 1er janvier 2022, représente un saut qualitatif majeur par rapport à l’ancienne norme (RT2012). L’objectif n’est plus seulement de construire des bâtiments à basse consommation, mais des bâtiments qui produisent une partie de leur énergie et dont l’impact carbone est maîtrisé sur tout leur cycle de vie. Pour un acquéreur, l’avantage est avant tout financier et immédiat.

Concrètement, un logement RE2020 bénéficie d’une isolation thermique et acoustique très performante (doublage des murs, triple vitrage), de systèmes de ventilation optimisés (VMC double flux) et d’équipements de chauffage et de production d’eau chaude utilisant des énergies renouvelables (pompe à chaleur, panneaux solaires). Le résultat est une réduction drastique des besoins en énergie. Des études récentes montrent que pour un logement type, cela peut représenter près de 1000€ d’économies annuelles sur les factures énergétiques par rapport à un logement ancien mal isolé. C’est un argument de poids qui diminue le coût global de possession de votre bien.

Le Diagnostic de Performance Énergétique (DPE), obligatoirement classé A pour un logement RE2020, devient un véritable atout à la revente. Alors que les logements classés F et G (« passoires thermiques ») subissent des interdictions de location progressives et une forte décote, un bien classé A est une valeur refuge, un gage de pérennité et de sobriété. L’écart de consommation est spectaculaire : un T3 de 70m² en RE2020 consomme moins de 50 kWh/m²/an (environ 420€ de chauffage annuel), contre près de 450 kWh/m²/an pour un logement ancien classé F (plus de 2100€ de chauffage).

L’achat aux normes RE2020 n’est donc pas un simple « plus » écologique, c’est une décision patrimoniale stratégique. Vous achetez non seulement un confort de vie supérieur (pas de parois froides, air plus sain, silence), mais aussi une protection contre la hausse future des coûts de l’énergie et une meilleure valorisation de votre capital à long terme. C’est un investissement initial légèrement plus élevé, mais qui est rapidement amorti par les économies de charges et la pérennité du bien.

Frais de notaire offerts ou cuisine équipée : que négocier avec le promoteur ?

En fin de programme ou sur un marché concurrentiel, les promoteurs proposent souvent des offres commerciales attractives : « frais de notaire offerts », « cuisine équipée pour 1€ de plus », ou encore une remise sur le prix de vente. Si ces gestes peuvent sembler alléchants, ils ne sont pas toujours le meilleur levier de négociation pour l’acquéreur. Un architecte-conseil vous recommandera toujours de viser la valeur d’usage et la flexibilité plutôt que le cadeau standardisé.

Les « frais de notaire offerts » correspondent en réalité à une prise en charge par le promoteur d’une partie du prix, équivalente aux 2-3% de frais dans le neuf. C’est une remise déguisée. La « cuisine équipée », quant à elle, est souvent un modèle d’entrée de gamme, négocié en gros volume auprès d’un partenaire, dont la qualité et l’agencement ne correspondront pas forcément à vos goûts ni à vos besoins. Vous risquez de payer pour un équipement que vous voudrez changer rapidement.

La négociation la plus intelligente consiste à obtenir des avantages qui valorisent réellement votre bien et le personnalisent. Comme le souligne une experte du domaine juridique, l’arbitrage doit être réfléchi.

Négocier un budget TMA ‘offert’ de 5000€ est souvent plus rentable que la cuisine standard, car cela permet de personnaliser les cloisons, l’électricité ou la plomberie dont les tarifs sont souvent gonflés

– Maître Louise Bargibant, Village de la Justice – Guide VEFA 2021

Voici les leviers de négociation les plus pertinents à actionner avant de signer :

- Négocier un budget TMA : Demandez une enveloppe financière (ex: 5 000€ à 10 000€) dédiée aux travaux modificatifs. Cela vous permettra de déplacer des prises, ajouter des points lumineux, remplacer une baignoire par une douche à l’italienne ou choisir un parquet de meilleure qualité, des modifications qui ont une forte plus-value à l’usage.

- Demander une remise en cash : Plutôt qu’un équipement imposé (cuisine, placards), négociez une remise équivalente sur le prix de vente. Vous aurez ainsi la liberté de choisir vos propres fournisseurs et matériaux après la livraison.

- Fournir vos propres matériaux : Négociez le droit de fournir vous-même certains matériaux de finition comme le carrelage ou le parquet. Le promoteur ne vous facturera que la main-d’œuvre pour la pose, ce qui peut générer d’importantes économies.

- Prise en charge de frais annexes : Demandez la prise en charge des intérêts intercalaires (si vous avez un prêt avec différé) ou des charges de copropriété pour la première année. C’est un gain financier direct et non négligeable.

Retard de livraison : quels sont vos recours réels pour obtenir des indemnités ?

Le retard de livraison est l’une des craintes les plus fondées lors d’un achat en VEFA. Une étude de l’association de consommateurs UFC Que Choisir a révélé qu’environ 30% des logements neufs sont livrés en retard. Ce délai supplémentaire engendre des coûts importants : double loyer, frais de garde-meuble, report des frais de déménagement, et un stress considérable. Contrairement à une idée reçue, l’indemnisation n’est pas automatique et dépend grandement de la rédaction de votre contrat et de votre capacité à prouver votre préjudice.

Le promoteur peut invoquer des « causes légitimes de suspension du délai de livraison », comme des intempéries exceptionnelles ou la défaillance d’une entreprise sous-traitante. Cependant, ces causes doivent être dûment prouvées (relevés météo officiels, documents juridiques) et ne peuvent servir de prétexte généralisé. Si le contrat de réservation ne prévoit pas de pénalités de retard (ce qui est souvent le cas), la loi ne vous protège pas par défaut. Vous devrez alors démontrer l’existence et le montant de votre préjudice pour obtenir réparation.

La jurisprudence récente montre que les tribunaux sont de plus en plus enclins à indemniser les acquéreurs lésés, à condition que leur dossier soit solidement constitué.

Exemple d’indemnisation pour retard de livraison

Dans une décision du 18 janvier 2024, le Tribunal judiciaire de Nanterre a condamné un promoteur à verser 8 500 € d’indemnités pour un retard de livraison de seulement deux mois. L’acquéreur avait méticuleusement prouvé son préjudice : quittances de loyer de 1000€/mois, factures de garde-meuble de 500€/mois, et frais de report du déménagement de 800€. Fait notable, le tribunal a basé son calcul sur le loyer réellement payé par l’acquéreur durant la période de retard, et non sur la valeur locative théorique du bien neuf, ce qui constitue une base de calcul plus favorable pour l’acheteur.

Face à un retard, il ne faut pas rester passif. Une procédure rigoureuse doit être engagée pour préserver vos droits et maximiser vos chances d’obtenir une juste compensation.

Votre plan d’action en cas de retard de livraison

- Vérification du contrat : Relisez attentivement le contrat de réservation pour vérifier la présence (ou l’absence) d’une clause de pénalités de retard. Son absence implique que vous devrez prouver votre préjudice financier.

- Mise en demeure formelle : Dès le constat du retard par rapport à la date butoir, envoyez une lettre de mise en demeure en recommandé avec accusé de réception (LRAR) au promoteur, lui accordant un délai supplémentaire raisonnable (ex: 30 jours) pour livrer le bien.

- Constitution du dossier de préjudice : Rassemblez toutes les preuves de vos dépenses additionnelles : quittances de loyer, factures de garde-meuble, contrats d’assurance, frais de report de déménagement, doubles charges (taxe, assurance…).

- Négociation ou saisie du tribunal : Si la tentative de résolution amiable échoue, saisissez le tribunal judiciaire. La demande d’indemnisation se base généralement sur le préjudice prouvé, avec un minimum souvent estimé à 1/3000ème du prix de vente par jour de retard.

- Contestation des causes légitimes : Si le promoteur invoque des causes légitimes (ex: intempéries), demandez systématiquement les justificatifs officiels. Un simple courrier d’affirmation ne constitue pas une preuve.

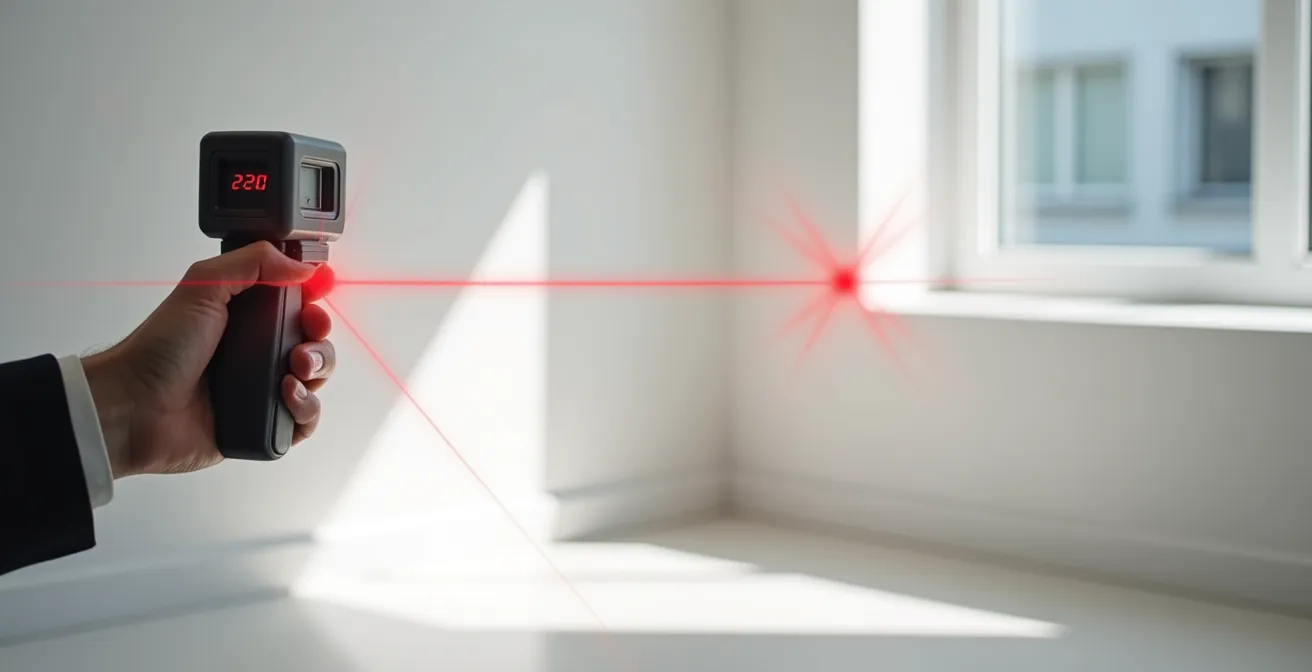

5% de tolérance de surface : pourquoi vous pourriez payer pour des m² qui n’existent pas ?

C’est l’un des points les plus techniques et les plus méconnus du contrat VEFA : la clause de tolérance de surface. La loi protège le promoteur en autorisant une marge d’erreur entre la surface habitable promise dans le contrat de réservation et la surface réellement livrée. Cette tolérance est de 5%. Concrètement, si vous achetez un appartement de 80 m², le promoteur peut vous livrer un bien de 76 m² (soit 4 m² de moins) sans que vous puissiez prétendre à la moindre diminution de prix ou annulation de la vente. Vous payez pour 80 m², mais vous n’en obtenez que 76.

Cette règle, inscrite à l’article R. 261-18 du Code de la construction et de l’habitation, est un véritable piège pour l’acquéreur non averti. Payer plusieurs mètres carrés « fantômes » au prix du marché peut représenter une perte sèche de plusieurs dizaines de milliers d’euros. Il est donc absolument crucial de ne pas attendre la remise des clés pour s’en préoccuper. La seule défense est la vérification systématique et méthodique de la surface lors de la livraison.

Le jour de la livraison, vous devez être équipé d’un télémètre laser pour effectuer votre propre contre-mesurage. Ce mesurage doit respecter les règles de la loi Carrez : on ne mesure que les surfaces dont la hauteur sous plafond est supérieure à 1,80 mètre, et on exclut l’emprise des murs, cloisons, marches, cages d’escalier et gaines techniques. Chaque pièce doit être mesurée avec précision.

Si votre calcul révèle un écart qui semble approcher ou dépasser la fameuse barre des 5%, vous devez impérativement le consigner comme réserve sur le procès-verbal de livraison. C’est la première étape indispensable pour préserver vos droits. Par la suite, pour que votre réclamation ait une valeur juridique incontestable, vous devrez mandater un diagnostiqueur immobilier indépendant ou un géomètre-expert. Son rapport de mesurage officiel sera la seule preuve recevable devant un tribunal pour exiger une diminution du prix proportionnelle aux mètres carrés manquants. Cette expertise a un coût (environ 150-300€ pour un T3), mais elle est le seul rempart contre une perte financière bien plus conséquente.

Zone B1, B2 ou C : comment savoir si la commune que vous visez ouvre droit au PTZ ?

Le financement d’un achat en VEFA est souvent conditionné par l’obtention d’aides à l’accession, dont le Prêt à Taux Zéro (PTZ) est le dispositif phare. Cependant, son accès est intimement lié à une notion administrative complexe : le zonage A/B/C. Ce système divise le territoire français en zones plus ou moins « tendues » sur le plan immobilier. Depuis les réformes récentes, le PTZ pour l’achat d’un logement neuf est principalement réservé aux zones A, A bis et B1, c’est-à-dire les grandes agglomérations et leurs périphéries où la demande de logements est la plus forte.

Vérifier la zone de la commune où se situe le programme neuf que vous convoitez est donc une étape préliminaire et absolument obligatoire. Une erreur d’appréciation peut anéantir votre plan de financement. Un simulateur officiel est disponible sur le site du service public pour connaître instantanément le zonage d’une commune. Ne vous fiez pas aux affirmations verbales du commercial, mais vérifiez par vous-même. L’éligibilité dépend aussi de vos revenus, de la composition de votre foyer et du fait que vous soyez primo-accédant.

L’impact du zonage est loin d’être anecdotique, comme le montre l’exemple suivant qui illustre comment quelques centaines de mètres peuvent changer radicalement un plan de financement.

L’effet du zonage sur deux programmes limitrophes

Prenons l’exemple concret de deux programmes neufs situés en Île-de-France, séparés de seulement 500 mètres. Le premier est à Villepinte (classée en zone B1), le second à Tremblay-en-France (classée en zone B2). Pour un couple avec un enfant disposant de 55 000€ de revenus annuels, les conséquences sont drastiques. Pour le programme en zone B1, ils peuvent prétendre à un PTZ de 80 000€ sur 25 ans. Pour le programme en zone B2, le PTZ est plafonné à 60 000€. C’est une différence de 20 000€ de financement sans intérêt, qui impacte directement leur capacité d’emprunt, leur apport nécessaire ou leur mensualité. De plus, la zone a un impact sur d’autres dispositifs comme le Pinel, avec des plafonds de loyers différents, affectant la rentabilité d’un éventuel investissement locatif.

Le zonage influence donc directement le montant du PTZ, mais aussi l’éligibilité à d’autres aides locales ou à des dispositifs d’investissement. Il est un des piliers de la faisabilité de votre projet. Avant même de visiter un programme, votre premier réflexe doit être de valider son zonage et de simuler vos droits avec un courtier ou votre banque pour obtenir un budget réaliste et sécurisé.

À retenir

- Une analyse technique du plan est non-négociable : simulez l’ensoleillement avec des outils externes et auditez le plan de masse pour identifier les nuisances (local poubelles, ascenseur).

- La réputation du promoteur prime sur sa taille : croisez les informations financières (Infogreffe), les avis sur les forums (AAMOI) et visitez d’anciennes réalisations.

- Les « détails » critiques (tolérance de surface, retards, financement) doivent être audités et anticipés juridiquement et financièrement avant la signature, car les recours a posteriori sont complexes.

Comment gérer le double loyer pendant les 24 mois de construction de votre appartement ?

L’une des plus grandes sources de stress financier lors d’un achat en VEFA est la gestion de la période de « double charge ». Pendant la construction, qui dure en moyenne 18 à 24 mois, vous devez continuer à payer le loyer de votre logement actuel tout en commençant à rembourser votre crédit immobilier. Ce remboursement se fait via les intérêts intercalaires, qui sont calculés sur les sommes débloquées par la banque à chaque appel de fonds du promoteur. Sans anticipation, cette double dépense peut rapidement mettre à mal votre budget.

Les banques proposent principalement deux solutions pour alléger cette charge : le différé d’amortissement partiel ou total. Comprendre leur fonctionnement est crucial pour choisir l’option la plus adaptée à votre situation financière. Le différé partiel consiste à ne payer que les intérêts intercalaires chaque mois. Votre mensualité est faible au début et augmente progressivement avec les appels de fonds. Le différé total, lui, vous permet de ne rien payer pendant la construction : les intérêts intercalaires sont ajoutés au capital que vous devrez rembourser à la fin. Vous ne payez rien tout de suite, mais le coût total de votre crédit sera plus élevé.

Ce tableau illustre l’impact financier de chaque option pour un prêt de 300 000 €, en supposant un coût moyen des intérêts sur 24 mois.

| Type de différé | Paiement mensuel pendant construction | Coût total sur 24 mois | Capital final à rembourser |

|---|---|---|---|

| Différé partiel (intérêts seuls) | 250-400€/mois progressif | 6 000€ | 300 000€ (capital initial) |

| Différé total (report intérêts) | 0€ | 0€ (mais capitalisés) | 306 000€ (capital + intérêts) |

| Sans différé | 1 400€/mois | 33 600€ | 270 000€ (capital réduit) |

Le choix dépend de votre trésorerie. Si vous pouvez assumer une charge mensuelle supplémentaire, le différé partiel est moins coûteux. Si votre budget est trop serré, le différé total offre une bouffée d’air, mais à un prix. Au-delà du choix bancaire, plusieurs stratégies peuvent être mises en place pour minimiser cet impact :

- Provisionner le « loyer fantôme » : La meilleure stratégie est d’anticiper. Dès la signature du prêt, commencez à mettre de côté chaque mois une somme équivalente aux futurs intérêts intercalaires sur un compte dédié.

- Négocier une livraison anticipée du lot : Dans certains cas, il est possible de négocier avec le promoteur pour accéder à votre logement un peu avant la livraison officielle (contre une décharge de responsabilité), afin d’y entreposer vos meubles et de libérer votre garde-meuble plus tôt.

- Optimiser le bail actuel : Renégociez votre bail de location actuel. Si vous êtes dans une zone tendue, le préavis est réduit à un mois. Envisager de passer sur une location meublée temporaire dans les derniers mois peut aussi offrir plus de flexibilité.

Pour sécuriser votre projet, l’étape suivante consiste à appliquer cette grille d’analyse à chaque programme qui vous intéresse et à ne jamais hésiter à vous faire accompagner par un professionnel (architecte, courtier, notaire) pour valider les points les plus techniques.

Questions fréquentes sur les défauts d’un programme neuf

Que dit exactement la loi sur la tolérance de 5% ?

La loi protège l’acheteur uniquement si la surface réelle est inférieure de plus de 5% à celle annoncée. En dessous de ce seuil, aucun recours en diminution de prix n’est possible. Il est à noter que si la surface livrée est supérieure à celle prévue, l’acheteur n’a aucun supplément de prix à payer, mais cela peut avoir un impact sur le calcul de sa future taxe foncière.

Comment effectuer un contre-mesurage fiable à la livraison ?

Pour un mesurage fiable le jour J, munissez-vous d’un télémètre laser. Mesurez chaque pièce en appliquant scrupuleusement les règles de la loi Carrez : ne prenez en compte que les surfaces d’une hauteur supérieure à 1,80m et excluez l’emprise des murs, cloisons, gaines techniques et embrasures de portes/fenêtres. Si vous suspectez un écart, consignez immédiatement vos doutes comme une réserve sur le procès-verbal de livraison.

Quand faire appel à un diagnostiqueur indépendant ?

Il est conseillé de mandater un diagnostiqueur si l’écart que vous avez mesuré approche ou dépasse les 5%, ou si l’appartement présente une configuration complexe (duplex, souplex, combles aménagés) rendant le mesurage difficile. Le coût, généralement entre 150€ et 300€ pour un T3, est un investissement judicieux car son rapport officiel est la seule preuve qui sera considérée comme irréfutable en cas de procédure judiciaire.